Việc lựa chọn mô hình hoạt động ngay từ đầu ảnh hưởng trực tiếp đến chính sách thuế, thủ tục hải quan, chi phí đầu tư hạ tầng và quá trình vận hành doanh nghiệp. Hiện nay, có 2 mô hình doanh nghiệp phổ biến là doanh nghiệp chế xuất EPE và doanh nghiệp thông thường. Hiểu rõ sự khác biệt giữa doanh nghiệp chế xuất và doanh nghiệp trong khu công nghiệp thông thường sẽ giúp doanh nghiệp xác định mô hình phù hợp, tránh phát sinh chi phí và hạn chế rủi ro pháp lý trong quá trình hoạt động.

Công Ty Nhật Thực là đơn vị chuyên triển khai hạ tầng, hệ thống camera, hàng rào kiểm soát và các điều kiện kỹ thuật đáp ứng yêu cầu của doanh nghiệp chế xuất. Bài viết dưới đây sẽ giúp bạn hiểu rõ doanh nghiệp chế xuất khác gì với doanh nghiệp trong khu công nghiệp để đưa ra lựa chọn phù hợp.

Khái niệm về doanh nghiệp chế xuất và doanh nghiệp thông thường

Sự khác biệt cốt lõi giữa hai mô hình này bắt đầu từ định nghĩa pháp lý và không gian hoạt động được quy định trong các văn bản pháp luật về quản lý khu công nghiệp.

Doanh nghiệp chế xuất là gì?

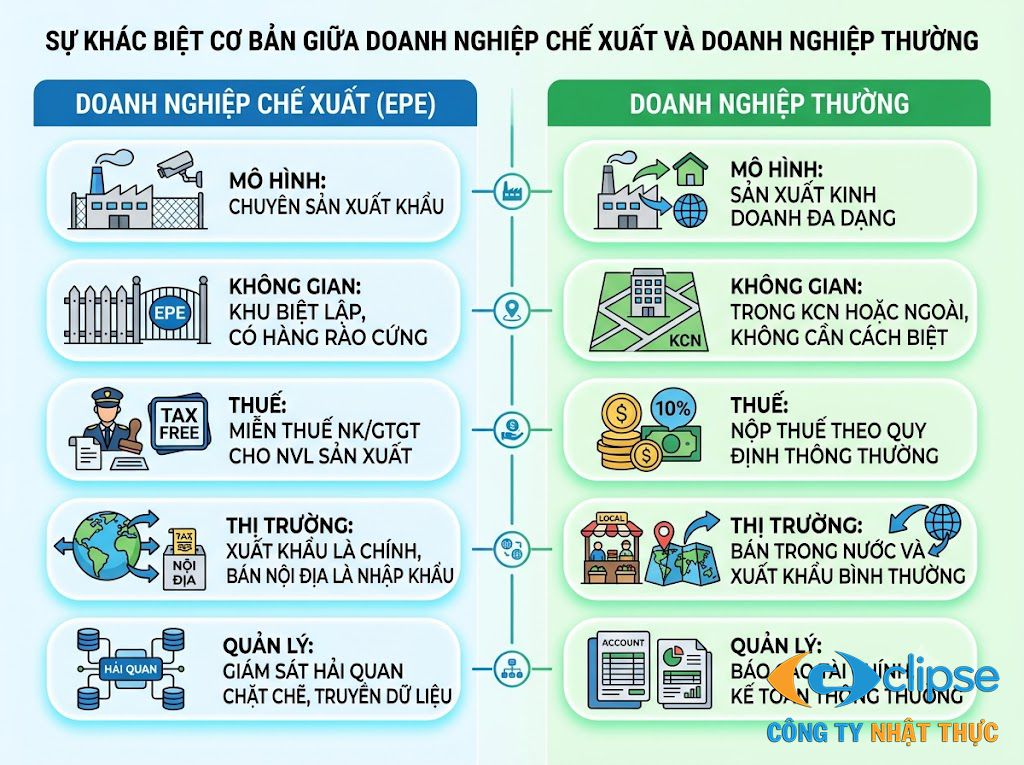

Doanh nghiệp chế xuất là doanh nghiệp chuyên sản xuất hàng hóa để xuất khẩu hoặc cung cấp dịch vụ phục vụ hoạt động xuất khẩu. Điểm đặc trưng của loại hình này là khu vực làm việc của doanh nghiệp phải ngăn cách với bên ngoài bằng hệ thống tường rào, có cổng và cửa ra vào, bảo đảm điều kiện cho sự kiểm tra, giám sát của cơ quan hải quan và các cơ quan chức năng liên quan.

Doanh nghiệp chế xuất được hưởng nhiều ưu đãi về thuế xuất nhập khẩu và một số chính sách thuế khác nếu đáp ứng đúng điều kiện pháp luật. Phần lớn doanh nghiệp EPE là các nhà máy sản xuất linh kiện điện tử, thiết bị công nghệ, dệt may, giày da hoặc cơ khí với tỷ lệ hàng hóa xuất khẩu rất cao.

Doanh nghiệp trong khu công nghiệp là gì?

Doanh nghiệp trong khu công nghiệp là doanh nghiệp được thành lập và hoạt động trong khu công nghiệp nhưng không đăng ký chế độ doanh nghiệp chế xuất. Doanh nghiệp có thể sản xuất, gia công, thương mại hoặc cung cấp dịch vụ cho cả thị trường trong nước và xuất khẩu.

Bảng so sánh chi tiết giữa doanh nghiệp EPE và doanh nghiệp KCN thông thường

Sau khi hiểu khái niệm của từng loại hình, doanh nghiệp nên so sánh toàn diện để đánh giá mô hình nào phù hợp với định hướng đầu tư lâu dài. Dưới đây là bảng so sánh chi tiết giữa doanh nghiệp EPE và doanh nghiệp KCN thông thường:

|

CÁC TIÊU CHÍ SO SÁNH |

DOANH NGHIỆP EPE |

DOANH NGHIỆP KCN THÔNG THƯỜNG |

|

Mục tiêu hoạt động |

Chuyên sản xuất sản phẩm để xuất khẩu ra nước ngoài hoặc bán cho các khu phi thuế quan. |

Sản xuất, kinh doanh đa dạng mặt hàng phục vụ tiêu thụ nội địa hoặc kết hợp xuất khẩu. |

|

Đối tượng tiêu thụ sản phẩm |

Thị trường nước ngoài, doanh nghiệp chế xuất khác hoặc khu phi thuế quan. |

Người tiêu dùng trong nước, doanh nghiệp nội địa và các đối tác quốc tế. |

|

Thị trường xuất khẩu và nội địa |

Coi thị trường nội địa là thị trường xuất khẩu bên ngoài, áp dụng quan hệ xuất nhập khẩu. |

Mua bán, giao thương bình thường với thị trường nội địa như các doanh nghiệp nước nhà. |

|

Chính sách thuế |

Hưởng ưu đãi thuế suất 0% hoặc miễn thuế VAT, thuế nhập khẩu đối với nguyên liệu sản xuất. |

Áp dụng mức thuế suất thông thường; nộp thuế VAT, thuế nhập khẩu đầu vào rồi khấu trừ sau. |

|

Chính sách hải quan |

Bắt buộc phải làm thủ tục hải quan, mở tờ khai khi mua bán với thị trường nội địa. |

Không cần làm thủ tục hải quan khi mua bán, trao đổi hàng hóa trong nước. |

|

Điều kiện thành lập |

Phải đáp ứng đầy đủ các tiêu chuẩn kỹ thuật nghiêm ngặt của một khu phi thuế quan. |

Chỉ cần đáp ứng các điều kiện đăng ký kinh doanh và giấy phép ngành nghề thông thường. |

|

Hệ thống hàng rào và cổng kiểm soát |

Bắt buộc có tường rào cứng ngăn cách biệt lập, có cổng ra vào kiểm soát nghiêm ngặt. |

Không bắt buộc có tường rào biệt lập với xung quanh, kết cấu nhà xưởng linh hoạt hơn. |

|

Camera giám sát |

Lắp đặt camera hoạt động 24/7, dữ liệu lưu trữ trên 12 tháng và kết nối trực tiếp với hải quan. |

Tự do lắp đặt hệ thống camera nội bộ tùy theo nhu cầu an ninh riêng của doanh nghiệp. |

|

Quản lý nguyên liệu |

Giám sát chặt chẽ từ khâu nhập kho đến khi thành phẩm theo đúng định mức đã đăng ký. |

Doanh nghiệp tự quản lý và luân chuyển nguyên liệu dựa trên hệ thống sổ sách kế toán nội bộ. |

|

Quản lý hàng hóa |

Lưu giữ biệt lập tại các khu vực chịu sự giám sát, kiểm tra trực tiếp từ cơ quan hải quan. |

Tự do bố trí, sắp xếp và lưu kho hàng hóa theo quy trình vận hành riêng của xưởng. |

|

Kiểm tra của cơ quan Hải quan |

Cơ quan Hải quan có quyền kiểm tra định kỳ, đột xuất nhà xưởng và kho lưu trữ. |

Chỉ tiến hành kiểm tra khi thực hiện thông quan xuất nhập khẩu hoặc có dấu hiệu vi phạm. |

|

Nghĩa vụ báo cáo |

Bắt buộc nộp báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư hàng năm cho hải quan. |

Thực hiện nghĩa vụ báo cáo tài chính, báo cáo thuế định kỳ theo quy định chung của Bộ Tài chính. |

|

Thuê kho ngoài |

Chỉ được thuê kho ngoài khu công nghiệp khi được cơ quan hải quan chấp thuận và giám sát. |

Tự do lựa chọn và ký hợp đồng thuê kho bãi ở bất kỳ vị trí nào phù hợp hậu cần. |

|

Bán hàng vào thị trường nội địa |

Phải mở tờ khai hải quan, hàng hóa chuyển vào nội địa phải chịu các loại thuế nhập khẩu. |

Chỉ cần xuất hóa đơn giá trị gia tăng (VAT) và giao hàng nhanh chóng cho đối tác trong nước. |

|

Chế độ kế toán và quản trị |

Phải thiết lập hệ thống sổ sách theo dõi chi tiết nguồn nguyên liệu miễn thuế tách biệt. |

Áp dụng các chuẩn mực và chế độ kế toán doanh nghiệp thông thường hiện hành. |

Có thể thấy, doanh nghiệp chế xuất phù hợp với mô hình sản xuất hướng đến xuất khẩu và chấp nhận đầu tư thêm hạ tầng quản lý. Trong khi đó, doanh nghiệp trong khu công nghiệp phù hợp với các doanh nghiệp cần sự linh hoạt khi kinh doanh tại thị trường trong nước.

Xem thêm: Tiêu chuẩn kho bãi và bảo quản hàng hóa trong khu chế xuất (EPE)

Những yêu cầu riêng chỉ doanh nghiệp chế xuất phải đáp ứng

Để được công nhận là doanh nghiệp EPE và hưởng các ưu đãi thuế, doanh nghiệp phải hoàn thiện hệ thống hạ tầng kỹ thuật đảm bảo khả năng giám sát của cơ quan hải quan theo Nghị định số 18/2021/NĐ-CP và Quyết định 247/QĐ-TCHQ.

Doanh nghiệp chế xuất cần hoàn thiện các hạng mục sau trước khi đi vào hoạt động:

-

Hệ thống hàng rào cứng ngăn cách: Xây dựng tường rào kiên cố bao quanh toàn bộ khu vực nhà xưởng để ngăn cách hoàn toàn với các khu vực bên ngoài, không để xảy ra tình trạng tẩu tán hàng hóa miễn thuế ra thị trường nội địa.

-

Hệ thống camera giám sát: Lắp đặt camera hải quan quan sát tại các vị trí quản lý hàng hóa như: cổng ra vào, kho nguyên liệu, kho thành phẩm, khu vực sản xuất, nơi lưu giữ phế liệu, phế thải và các khu vực khác theo yêu cầu của cơ quan hải quan. Theo Quyết định 247/QĐ-TCHQ, hệ thống phải hoạt động liên tục 24/7, lưu trữ dữ liệu tối thiểu 12 tháng và có khả năng kết nối, chia sẻ dữ liệu với cơ quan hải quan khi được yêu cầu.

-

Kiểm soát người và phương tiện: Bố trí lực lượng bảo vệ và các hệ thống kiểm soát an ninh tại cổng ra vào nhằm ghi nhận thông tin chính xác của toàn bộ người, phương tiện vận chuyển hàng hóa ra vào nhà xưởng.

-

Quản lý xuất nhập khẩu: Thiết lập phần mềm quản lý kho chuyên dụng có khả năng kết nối dữ liệu báo cáo quyết toán tình hình sử dụng nguyên vật liệu định kỳ với cơ quan hải quan quản lý trực tiếp.

Khi nào nên lựa chọn mô hình doanh nghiệp chế xuất?

Mỗi mô hình doanh nghiệp đều mang lại những lợi thế cạnh tranh riêng biệt tùy thuộc vào chiến lược kinh doanh của nhà đầu tư.

Nên thành lập doanh nghiệp chế xuất khi:

-

Chủ yếu sản xuất để xuất khẩu: Doanh nghiệp định hướng phân phối từ 90% - 100% sản lượng sản phẩm ra thị trường quốc tế.

-

Có nhu cầu hưởng chính sách thuế: Doanh nghiệp muốn tối ưu hóa dòng tiền, giảm áp lực vốn lưu động thông qua việc miễn thuế VAT và thuế nhập khẩu đối với nguyên vật liệu.

-

Có khả năng đầu tư hạ tầng đạt chuẩn: Doanh nghiệp sẵn sàng ngân sách đầu tư đồng bộ hệ thống camera giám sát, hàng rào, phần mềm kết nối dữ liệu hải quan theo đúng quy định pháp luật.

Nên chọn thành lập doanh nghiệp thường khi:

-

Chủ yếu bán trong nước: Doanh nghiệp xác định thị trường tiêu thụ sản phẩm trọng điểm là các công ty, đại lý tại Việt Nam.

-

Không muốn chịu quy trình kiểm soát hải quan: Doanh nghiệp muốn giảm bớt các thủ tục mở tờ khai hải quan cho từng lô hàng nhỏ lẻ khi mua bán nội địa.

-

Hoạt động kinh doanh linh hoạt trong thị trường nội địa: Doanh nghiệp cần cung ứng hàng hóa, dịch vụ nhanh chóng cho khách hàng trong nước mà không bị ràng buộc bởi các quy định kiểm tra chuyên ngành tại cổng khu chế xuất.

Những sai lầm doanh nghiệp thường gặp khi lựa chọn mô hình hoạt động

Nhiều doanh nghiệp lựa chọn mô hình EPE với kỳ vọng được hưởng ưu đãi thuế nhưng chưa đánh giá đầy đủ các điều kiện vận hành. Điều này dẫn đến nhiều khó khăn trong quá trình hoạt động, thậm chí phải điều chỉnh mô hình sau khi đã đầu tư.

Dưới đây là những sai lầm phổ biến doanh nghiệp cần tránh:

-

Chỉ quan tâm đến ưu đãi thuế: Nhiều doanh nghiệp cho rằng thành lập EPE sẽ được miễn hầu hết các loại thuế. Trên thực tế, ưu đãi chỉ được áp dụng trong những trường hợp pháp luật quy định và phải đáp ứng đầy đủ các điều kiện liên quan.

-

Đánh giá thấp chi phí đầu tư hạ tầng: Ngoài nhà xưởng và máy móc, doanh nghiệp chế xuất còn phải đầu tư hàng rào ngăn cách, cổng kiểm soát, hệ thống camera giám sát, phần mềm quản lý và các hạng mục phục vụ kiểm tra của cơ quan hải quan.

-

Không tính đến thị trường tiêu thụ: Nếu tỷ lệ bán hàng trong nước cao, doanh nghiệp sẽ phải thực hiện nhiều thủ tục hải quan khi đưa hàng từ khu phi thuế quan vào nội địa. Điều này có thể làm tăng chi phí và kéo dài thời gian giao hàng.

-

Quản lý hàng hóa chưa chặt chẽ: Việc theo dõi nguyên liệu, thành phẩm, phế liệu hoặc số liệu nhập - xuất - tồn không đầy đủ có thể gây chênh lệch dữ liệu, ảnh hưởng đến quá trình kiểm tra của cơ quan hải quan.

-

Triển khai hạ tầng không đúng quy định: Một số doanh nghiệp chỉ lắp đặt camera hoặc xây dựng hàng rào sau khi được cơ quan quản lý yêu cầu. Cách làm này thường khiến doanh nghiệp mất nhiều thời gian chỉnh sửa, phát sinh thêm chi phí và ảnh hưởng đến tiến độ đưa dự án vào hoạt động.

Để hạn chế những rủi ro trên, doanh nghiệp nên đánh giá kỹ kế hoạch sản xuất, thị trường tiêu thụ và điều kiện đầu tư ngay từ giai đoạn chuẩn bị dự án. Việc tham khảo ý kiến từ các đơn vị có kinh nghiệm về hạ tầng EPE cũng giúp doanh nghiệp triển khai đúng quy định và tránh các chi phí phát sinh không cần thiết.

Xem thêm: Ưu đãi thuế thu nhập doanh nghiệp dành cho EPE: Điều kiện và rủi ro cần tránh

Nhật Thực hỗ trợ doanh nghiệp xây dựng hạ tầng đáp ứng điều kiện EPE

Công Ty Nhật Thực cung cấp giải pháp tổng thể giúp doanh nghiệp đáp ứng các yêu cầu về kiểm tra, giám sát của cơ quan hải quan ngay từ giai đoạn đầu tư.

Các hạng mục Công Ty Nhật Thực hỗ trợ gồm:

-

Tư vấn giải pháp hạ tầng: Khảo sát hiện trạng, tư vấn phương án xây dựng phù hợp với mô hình doanh nghiệp chế xuất và quy định hiện hành.

-

Thi công hệ thống hàng rào và cổng kiểm soát: Xây dựng khu vực ngăn cách rõ ràng giữa doanh nghiệp chế xuất và khu vực bên ngoài, đáp ứng yêu cầu giám sát của cơ quan hải quan.

-

Lắp đặt hệ thống camera giám sát: Triển khai camera tại cổng ra vào, kho nguyên liệu, kho thành phẩm, khu vực sản xuất, nơi lưu giữ phế liệu, phế thải và các vị trí cần giám sát theo quy định. Hệ thống được cấu hình để hỗ trợ lưu trữ dữ liệu và kết nối với cơ quan hải quan theo yêu cầu tại Quyết định 247/QĐ-TCHQ.

-

Xây dựng quy trình kiểm soát: Hỗ trợ doanh nghiệp hoàn thiện quy trình quản lý người, phương tiện, hàng hóa và dữ liệu giám sát nhằm phục vụ công tác kiểm tra trong quá trình hoạt động.

-

Đồng hành trong quá trình hoàn thiện hồ sơ: Phối hợp với doanh nghiệp để rà soát các điều kiện về hạ tầng, giúp việc triển khai đúng quy định và hạn chế phát sinh chi phí sửa đổi.

Hiểu rõ sự khác biệt giữa doanh nghiệp chế xuất và doanh nghiệp trong khu công nghiệp thông thường là cơ sở quan trọng để lựa chọn mô hình đầu tư phù hợp với định hướng kinh doanh. Công Ty Nhật Thực sẵn sàng tư vấn giải pháp phù hợp, hỗ trợ triển khai đúng quy định và đồng hành trong suốt quá trình hoàn thiện hệ thống. Hãy liên hệ với chúng tôi để nhận tư vấn giải pháp camera giám sát đạt chuẩn hải quan cho doanh nghiệp EPE ngay hôm nay bạn nhé!

- Doanh nghiệp chế xuất là gì?

- Doanh nghiệp chế xuất (EPE) là doanh nghiệp chuyên sản xuất hàng hóa để xuất khẩu hoặc cung cấp dịch vụ phục vụ cho hoạt động xuất khẩu. Điểm đặc trưng cốt lõi của loại hình này là khu vực làm việc của doanh nghiệp phải được ngăn cách hoàn toàn với bên ngoài bằng hệ thống tường rào cứng, có cổng và cửa ra vào, bảo đảm đầy đủ các điều kiện cho sự kiểm tra, giám sát chặt chẽ từ cơ quan hải quan và các cơ quan chức năng liên quan. Doanh nghiệp chế xuất được hưởng nhiều ưu đãi về thuế xuất nhập khẩu nếu đáp ứng đúng các điều kiện pháp luật.

- Doanh nghiệp trong khu công nghiệp thông thường là gì?

- Doanh nghiệp trong khu công nghiệp là doanh nghiệp được thành lập và hoạt động trong phân khu công nghiệp nhưng không đăng ký áp dụng chế độ doanh nghiệp chế xuất. Doanh nghiệp này có thể linh hoạt sản xuất, gia công, kinh doanh thương mại hoặc cung cấp dịch vụ cho cả đối tác ở thị trường nội địa lẫn đối tác xuất khẩu ra nước ngoài mà không bị giới hạn nghiêm ngặt về không gian ngăn cách hay chịu sự giám sát trực tiếp 24/7 từ cơ quan hải quan tại cơ sở.

- Sự khác biệt chi tiết giữa doanh nghiệp EPE và doanh nghiệp KCN thông thường là gì?

- Sự khác biệt thể hiện rõ qua nhiều tiêu chí: EPE tập trung sản xuất xuất khẩu, coi thị trường nội địa là thị trường xuất khẩu, được hưởng thuế suất 0% hoặc miễn thuế nhập khẩu nguyên vật liệu nhưng phải làm thủ tục hải quan khi mua bán với nội địa, bắt buộc có tường rào cứng và camera giám sát 24/7 kết nối với hải quan. Ngược lại, doanh nghiệp thông thường phục vụ cả nội địa và xuất khẩu, áp dụng mức thuế suất bình thường (nộp trước khấu trừ sau), không yêu cầu lắp đặt camera kết nối hải quan hay xây dựng hàng rào biệt lập, giúp quá trình giao thương nội địa diễn ra đơn giản và linh hoạt hơn.

- Những yêu cầu riêng biệt nào về hạ tầng kỹ thuật mà chỉ doanh nghiệp chế xuất phải đáp ứng?

- Để được công nhận và hưởng các ưu đãi thuế, doanh nghiệp chế xuất phải hoàn thiện hạ tầng kỹ thuật theo Nghị định số 18/2021/NĐ-CP và Quyết định 247/QĐ-TCHQ. Các yêu cầu bắt buộc bao gồm: hệ thống hàng rào cứng kiên cố ngăn cách biệt lập với bên ngoài; hệ thống camera giám sát tại các vị trí lưu trữ hàng hóa, cổng ra vào hoạt động liên tục 24/7, dữ liệu lưu trữ tối thiểu 12 tháng và kết nối trực tiếp với cơ quan hải quan; hệ thống kiểm soát người và phương tiện ra vào nghiêm ngặt; cùng phần mềm quản lý kho chuyên dụng có khả năng kết nối dữ liệu báo cáo quyết toán định kỳ.

- Khi nào nhà đầu tư nên lựa chọn thành lập doanh nghiệp chế xuất?

- Doanh nghiệp nên lựa chọn mô hình chế xuất khi định hướng chiến lược kinh doanh tập trung phần lớn vào xuất khẩu (từ 90% đến 100% sản lượng sản phẩm ra thị trường nước ngoài hoặc bán cho các khu phi thuế quan). Đồng thời, doanh nghiệp có nhu cầu tối ưu hóa dòng tiền thông qua việc hưởng các chính sách ưu đãi miễn thuế VAT và thuế nhập khẩu đối với nguyên vật liệu đầu vào, và sẵn sàng ngân sách đầu tư đồng bộ hệ thống hạ tầng kỹ thuật đạt chuẩn giám sát hải quan ngay từ đầu.

Theo dõi tôi trên mạng xã hội:

Bài viết liên quan

Tổng hợp lỗi thường gặp và cách khắc phục sự cố barie tự động

15/06/2026

Nhật Thực - Giải pháp an ninh & camera toàn diện Thanh Hóa

21/02/2026

Camera EPE Thái Nguyên giải pháp giám sát chuẩn Hải quan cho doanh nghiệp chế xuất

23/12/2025

Camera Không Ghi Hình? Nguyên Nhân & Cách Khắc Phục Hiệu Quả

19/05/2025

Máy chấm công vân tay hãng nào tốt nhất hiện nay?

19/05/2025