Để được áp dụng chế độ miễn thuế nhập khẩu nguyên liệu theo quy định đặc thù dành cho mô hình doanh nghiệp chế xuất (DNCX), thông báo cơ sở sản xuất là bước đi thủ tục hành chính bắt buộc trước khi đưa hàng hóa vào dây chuyền gia công. Đây là nghĩa vụ chuyên ngành then chốt nhằm chứng minh tính minh bạch vận hành của doanh nghiệp. Mọi sự chậm trễ trong khâu nộp văn bản đều dẫn tới hệ lụy trực tiếp là nhà máy bị tước quyền hưởng ưu đãi thuế, gây thiệt hại nặng nề về mặt tài chính và đối mặt với rủi ro bị đình chỉ các hoạt động xuất nhập khẩu liên quan.

Quy trình thủ tục và cẩm nang thông báo cơ sở sản xuất với cơ quan Hải quan sẽ được các chuyên gia Nhật Thực chia sẻ chi tiết ngay trong bài viết dưới đây!

Tại sao phải thông báo cơ sở sản xuất với cơ quan Hải quan?

Việc lập văn bản thông báo cơ sở sản xuất với cơ quan Hải quan là một mắt xích cốt lõi trong quy trình quản lý nhà nước đối với hoạt động giao thương phi thuế quan. Căn cứ pháp lý hành chính của thủ tục này xuất phát từ quy định tại Thông tư 121/2025/TT-BTC (được sửa đổi, bổ sung hoàn thiện bởi Thông tư 121/2025/TT-BTC. Do đó, thông báo địa điểm gia công là nghĩa vụ bắt buộc để xác lập quyền lợi bảo hộ thuế đầu vào của các doanh nghiệp chế xuất.

Bên cạnh đó, hồ sơ này còn là minh chứng thuyết minh năng lực sản xuất thực tế, làm cơ sở định mức vật tư để cơ quan Hải quan tiến hành thanh tra hậu kiểm sau thông quan. Đây là giải pháp nền tảng bảo vệ lợi ích kinh tế cho các doanh nghiệp làm ăn chân chính, đồng thời hỗ trợ cơ quan chức năng phòng chống hiện tượng "doanh nghiệp ma" thành lập nhằm buôn lậu, gian lận thương mại.

* Lưu ý pháp lý: Căn cứ bám sát các thông tư cập nhật mới nhất, doanh nghiệp nếu để xảy ra tình trạng chậm nộp hoặc không thông báo cơ sở sản xuất theo quy định sẽ lập tức bị hệ thống từ chối thông quan tờ khai nhập khẩu nguyên liệu, bị ấn định thuế suất thông thường và áp dụng dải hình phạt vi phạm hành chính rất nặng. Việc hoàn thiện văn bản là lời cam kết vững chắc của nhà đầu tư trước pháp luật về tính hợp pháp của dự án.

Tải mẫu 12 thông tư 121 mới nhất

Để tải Mẫu 12 theo Thông tư 121 mới nhất, vui lòng nhấn vào nút bên dưới.

Tải Mẫu 12 Thông tư 121 (.RAR)Hướng dẫn chi tiết cách điền Mẫu số 12 chuẩn quy định

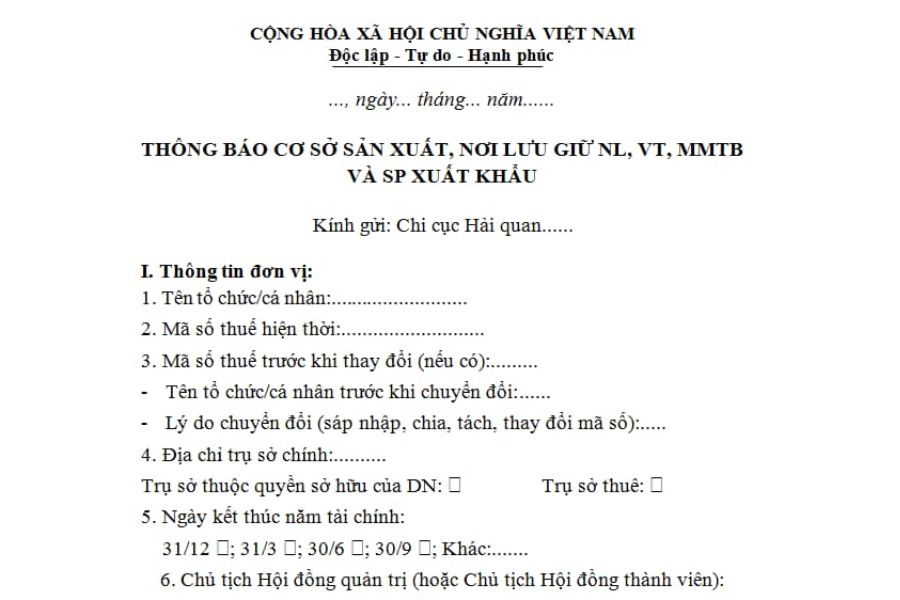

Theo biểu mẫu ban hành kèm theo Thông tư 121/2025/TT-BTC, Mẫu số 12 là văn bản chứng từ điện tử bắt buộc để khai báo thông tin về cơ sở sản xuất, nơi lưu giữ nguyên liệu, vật tư, máy móc thiết bị đóng cắt và thành phẩm xuất khẩu. Doanh nghiệp cần lưu ý rà soát rà soát cách điền các chỉ tiêu thông tin trọng yếu sau:

Các chỉ tiêu thông tin bắt buộc phải khai báo

1. Địa điểm phân bổ cơ sở sản xuất và tổng kho lưu giữ:

- Tên tổ chức/cá nhân: Ghi rõ tên tổ chức bằng chữ in hoa

- Mã số doanh nghiệp: Điền mã số thuế trên ĐKKD của tổ chức (Nếu có thay đổi về tên tổ chức, cá nhân hoặc mã số doanh nghiệp thì điền vào, nếu không thì bỏ trống)

- Địa chỉ chi tiết: Ghi chính xác vị trí, địa chỉ, tọa độ nơi đặt nhà xưởng bám sát theo thông tin trên Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký đầu tư (IRC).

- Mã địa điểm lưu kho chuyên dụng: Điền chính xác dải mã định danh do cơ quan Hải quan cấp cấp riêng cho phân khu tổng kho chứa nguyên liệu bốc dỡ.

2. Xác minh quyền sở hữu hợp pháp nhà xưởng:

Khai báo rõ ràng hình thức pháp lý là "Sở hữu chính chủ" hoặc "Thuê/Mượn hạ tầng". Đi kèm là các chứng từ đối chiếu bắt buộc:

- Đối với sở hữu: Cung cấp số Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản gắn liền với đất.

- Năm kết thúc tài chính: Lựa chọn, tích vào ô ngày kết thúc tài chính phù hợp thông thường sẽ là 31/12

- Đối với thuê/mượn xưởng: Điền số hợp đồng thuê, thời hạn thuê hạn định (thời gian thuê phải bảo đảm tính đồng bộ với lộ trình sản xuất dài hạn của dự án).

- Đại diện pháp luật: Điền các thông tin về người đại diện theo pháp luật của doanh nghiệp như số CCCD, Hộ chiếu, ngày cấp...

3. Danh mục máy móc, trang thiết bị công nghiệp:

- Bảng liệt kê: Kê khai chi tiết các dòng máy móc chủ chốt, thiết bị cơ khí trực tiếp tham gia vận hành dây chuyền.

- Trạng thái công nghệ: Ghi rõ tình trạng thiết bị mới 100% hay đã qua sử dụng, nguồn gốc chứng nhận xuất xứ CO/CQ (nhập khẩu miễn thuế hay mua nội địa).

- Công suất vận hành: Ghi thông số công suất thiết kế định mức để cơ quan chức năng đối chiếu với định mức tiêu hao nguyên vật liệu đầu vào.

4. Hồ sơ nhân sự lao động:

- Tổng số lượng nhân sự: Khai báo tổng số lượng công nhân viên tham gia trực tiếp tại xưởng và khối gián tiếp văn phòng phụ trợ.

- Trạng thái hợp đồng: Ghi nhận số lượng lao động đã ký kết hợp đồng dài hạn và tham gia đóng Bảo hiểm xã hội đầy đủ (đây là bằng chứng cốt lõi chứng minh cơ sở hoạt động thực tế).

Hướng dẫn quy trình nộp mẫu qua hệ thống điện tử

Hiện nay, toàn bộ quy trình gửi biểu mẫu nộp hồ sơ được số hóa hiện đại thông qua hạ tầng mạng viễn thông đường truyền trực tuyến:

- Cổng truy cập: Đăng nhập hệ thống thông quan tự động điện tử Hải quan (VNACCS/VCIS).

- Mã chức năng nghiệp vụ: Lựa chọn đúng dải mã chức năng chuyên dụng để đính kèm tệp tin gửi Mẫu số 12 hoàn chỉnh.

- Mốc mốc thời gian hạn định: Văn bản thông báo bắt buộc phải gửi nộp thành công lên hệ thống trước ngày doanh nghiệp tiến hành mở tờ khai nhập khẩu lô hàng nguyên vật liệu đầu tiên về xưởng.

Những lưu ý kỹ thuật quan trọng khi kê khai

- Tính nguyên bản, trung thực: Toàn bộ dữ liệu số lượng máy móc, dải diện tích kho bãi phải khớp tuyệt đối với hiện trạng thực địa thực tế. Chi cục Hải quan sở hữu thẩm quyền điều động đoàn thanh tra xuống thẩm định hiện trường trong vòng 05 ngày làm việc kể từ khi tiếp nhận thông tin dữ liệu.

- Đồng bộ hệ thống sổ sách kế toán: Giá trị khấu hao tài sản cố định của máy móc trên Mẫu số 12 bắt buộc phải khớp Sổ cái tài sản. Hồ sơ lao động phải đồng nhất bảng lương kế toán và cơ quan bảo hiểm.

- Cập nhật biến động kịp thời: Khi phát sinh bất kỳ thay đổi vật lý nào (như lắp đặt thêm máy móc máy móc thiết bị đóng cắt, đổi địa chỉ phân khu kho, mở rộng quy mô xưởng), doanh nghiệp bắt buộc phải lập văn bản thông báo sửa đổi bổ sung ngay trên cổng điện tử.

Quy trình kiểm tra cơ sở sản xuất của cơ quan Hải quan

Sau khi tiếp nhận Mẫu số 12 hoàn chỉnh của chủ đầu tư gửi nộp thành công, Chi cục Hải quan quản lý trực tiếp sẽ kích hoạt quy trình thẩm định xác minh năng lực vận hành trong vòng tối đa 05 ngày làm việc qua hai công đoạn nghiêm ngặt:

Bước 1: Kiểm tra đối chiếu hồ sơ văn bản

Cán bộ kiểm hóa tiến hành rà soát rà soát, đối chiếu thông tin số liệu doanh nghiệp khai báo trực tuyến với hệ thống tệp tin chứng từ pháp lý đính kèm nhằm bảo đảm tính đồng bộ:

- Rà soát tính hợp pháp của hợp đồng thuê kho bãi, thời hạn thuê hạ tầng và hóa đơn tài chính thanh toán đi kèm hằng tháng.

- Đối chiếu dải số hiệu (Serial) máy móc thiết bị cơ khí với hồ sơ thông quan nhập khẩu máy móc thiết bị đóng cắt tạo tài sản cố định ban đầu của dự án.

Bước 2: Thẩm định và kiểm tra thực tế tại nhà máy

Đây là công đoạn mang tính chất quyết định tối cao cấp quyền năng lực miễn thuế cho nhà xưởng thông qua việc đo đạc, kiểm đếm thực tế hiện trường hiện trường thực tế:

- Kiểm tra vật lý dải máy móc thiết bị: Đoàn thanh tra trực tiếp xuống phân xưởng đối chiếu chủng loại, công suất thiết kế thực tế so với tờ khai. Yêu cầu toàn bộ dải máy móc phải được lắp đặt hoàn thiện, kết nối tủ mạng đấu nối tủ điện sẵn sàng chạy tải sản xuất.

- Thẩm định phân khu tổng kho: Đo đạc dải diện tích mặt bằng kho bãi bốc dỡ hàng, kiểm tra điều kiện bảo quản vật tư, yêu cầu có sự ngăn cách phân vùng biệt lập rõ ràng giữa vùng chứa nguyên liệu miễn thuế với khu vực vật tư tiêu thụ nội địa (nếu có).

- Rà soát hạ tầng giám sát an ninh: Đây là hạng mục kỹ thuật cốt lõi được rà soát chi tiết nhất. Việc quy hoạch Layout mạng lưới thiết bị và lắp đặt camera giám sát Hải quan lỗi chuẩn quy định sẽ khiến toàn bộ hồ sơ Mẫu số 12 bị từ chối phê duyệt, đình chỉ chế độ miễn thuế nhập khẩu của nhà máy.

Mối liên hệ giữa cơ sở sản xuất và điều kiện giám sát Hải quan

Trong kiến trúc quy hoạch một nhà máy vận hành dưới mô hình DNCX phi thuế quan, mối quan hệ giữa cơ sở sản xuất vật lý và hạ tầng công nghệ giám sát an ninh chuẩn Hải quan là mối quan hệ hữu cơ hữu cơ khít khít, không thể tách rời. Không gian nhà xưởng không đơn thuần chỉ là nơi đặt máy móc thiết bị sản xuất, mà cấu trúc của nó phải được thiết lập bám sát định vị của một "khu vực Hải quan biệt lập":

- Hạ tầng cứng bao quanh khép kín: Toàn bộ ranh giới mặt bằng cơ sở sản xuất phải được vây kín cô lập hoàn toàn bằng mạng lưới hàng rào cứng kiên cố, phân tách rõ rệt với môi trường nội địa, điều tiết dòng luân chuyển phương tiện qua hệ thống cổng chính duy nhất kết hợp chốt an ninh bảo vệ túc trực hằng ngày.

- Mạng lưới camera an ninh kết nối đường truyền trực tuyến: Yêu cầu trang bị dải camera IP chuẩn công nghiệp, vận hành chịu tải liên tục 24/7 hằng ngày hằng ngày bọc bọc ống bảo vệ chống cháy bảo vệ. Mắt camera phân bổ khoa học không có điểm mù tại các vị trí bắt buộc kiểm soát, bám sát luồng bốc dỡ hàng, tích hợp dải máy chủ lưu trữ NAS cho camera Hải quan cam kết độ vẹn toàn dữ liệu video tệp tin gốc suốt 12 tháng liên tục.

- Đồng bộ dữ liệu số hóa: Hạ tầng phần cứng vật lý bắt buộc phải đồng bộ chặt chẽ với hệ thống quản trị phần mềm kế toán kho nội bộ. Văn bản thông báo Mẫu số 12 sẽ lập tức bị bác bỏ nếu dữ liệu theo dõi lượng vật tư, thẻ kho số lượng hàng tồn lưu kho thực tế lệch dải lệch dải thông tin so với thực tế kiểm đếm của đoàn kiểm tra chuyên ngành.

Nhật Thực - Đối tác hỗ trợ hoàn thiện pháp lý và hạ tầng công nghiệp

Đồng hành giúp khối doanh nghiệp chế xuất và các liên doanh FDI tháo gỡ triệt để mọi rào cản vướng mắc về quy trình thủ tục hành chính hành chính pháp lý và bài toán kỹ thuật hạ tầng viễn thông phức tạp, Nhật Thực cung cấp gói giải pháp đồng bộ chuyên sâu trọn gói "Chìa khóa trao tay" chuyên nghiệp:

1. Hoàn thiện thủ tục hành chính pháp lý hành chính Mẫu số 12 mẫu mực:

Sở hữu lực lượng đội ngũ chuyên gia am hiểu tường tận tinh thần luật định chuyên ngành, Nhật Thực trực tiếp hỗ trợ doanh nghiệp rà soát rà soát, thiết lập hồ sơ thuyết minh năng lực sản xuất, lập bảng định mức danh mục máy móc thiết bị đóng cắt và xử lý nhanh các bộ hồ sơ đặc thù khó như mô hình nhà xưởng thuê mượn hạ tầng liên kết diện rộng rộng khắp.

2. Thiết kế và thi công hạ tầng an ninh chuẩn Hải quan:

- Triển khai lắp đặt mạng lưới camera chuẩn công nghiệp tích hợp trí tuệ nhân tạo AI nhận diện thông minh biển số phương tiện (ANPR) và mã số hiệu container tự động bám sát luồng dịch chuyển logistics.

- Xây dựng hạ tầng rào chắn ranh giới cứng vững chắc kết hợp lắp đặt hệ thống barie kiểm soát kiểm soát tự động thông minh cửa ngõ.

- Cấu hình phân dải hệ thống địa chỉ mạng mạng viễn thông tĩnh tĩnh Static IP an toàn bảo mật, trang bị trạm trạm nguồn lưu điện dự phòng bộ lưu điện UPS công suất lớn loại bỏ hoàn toàn khoảng trắng dữ liệu ngắt truyền thông tin.

Quý doanh nghiệp và chủ đầu tư hãy chủ động bảo vệ quyền lợi thuế quan ưu đãi của mình bằng cách kết nối liên hệ trực tiếp với chuyên gia của Nhật Thực hôm nay qua số Hotline để nhận phương án thiết kế sơ đồ sơ bộ hoàn chỉnh hoàn công không góc chết cùng bảng dự toán chi phí bóc tách ưu đãi nhất hnay!

Thông tin liên hệ Công Ty Nhật Thực:

Tên công ty: Công Ty Cổ Phần Công Nghệ Nhật Thực

Địa chỉ: 100B Nguyễn Lương Bằng, Kiến An, Hải Phòng

Số điện thoại: 0946.79.81.83 / 0989.132.626

Email: info@nhatthuc.com.vn

Website: nhatthuc.com.vn

- Tại sao phải thông báo cơ sở sản xuất với hải quan?

- Việc thông báo cơ sở sản xuất là bước bắt buộc đối với DNCX để được hưởng chế độ miễn thuế nhập khẩu nguyên liệu theo quy định, căn cứ từ Thông tư 38/2015/TT-BTC (sửa đổi, bổ sung bởi Thông tư 39/2018/TT-BTC). Đây là nghĩa vụ then chốt nhằm xác định tư cách pháp lý, quyền lợi thuế đầu vào, đồng thời minh chứng năng lực sản xuất thực tế, phục vụ công tác kiểm tra của hải quan, và phòng chống các hành vi "doanh nghiệp ma" hay buôn lậu. Mọi sự chậm trễ hoặc không thông báo đều dẫn đến hậu quả nghiêm trọng như bị từ chối tờ khai nhập khẩu, ấn định thuế và xử phạt vi phạm hành chính, gây thiệt hại tài chính lớn và có thể bị đình chỉ các hoạt động ưu đãi.

- Hướng dẫn điền Mẫu số 12 (Thông báo cơ sở sản xuất) như thế nào?

- Mẫu số 12 là chứng từ bắt buộc theo Thông tư 39/2018/TT-BTC để doanh nghiệp thông báo cơ sở sản xuất, lưu giữ nguyên liệu, vật tư, máy móc, thiết bị và sản phẩm xuất khẩu. Việc điền mẫu cần tuân thủ các chỉ tiêu chi tiết. Sau khi hoàn thành, thủ tục nộp mẫu được thực hiện hoàn toàn qua hệ thống điện tử VNACCS/VCIS của Hải quan, sử dụng mã nghiệp vụ tương ứng. Doanh nghiệp cần gửi thông báo này trước khi tiến hành làm thủ tục nhập khẩu lô hàng nguyên liệu đầu tiên để đảm bảo tuân thủ quy định và hưởng các ưu đãi thuế.

- Các chỉ tiêu thông tin cần khai báo trong Mẫu số 12 là gì?

- Trong Mẫu số 12, doanh nghiệp cần khai báo chi tiết các chỉ tiêu thông tin quan trọng. Đối với "Địa điểm cơ sở sản xuất, lưu giữ", cần ghi chính xác địa chỉ và mã địa điểm lưu kho do Hải quan cấp. Về "Quyền sở hữu nhà xưởng", phải ghi rõ hình thức (sở hữu/thuê/mượn) và cung cấp chứng từ kèm theo (Giấy chứng nhận quyền sử dụng đất hoặc hợp đồng thuê). "Máy móc, thiết bị" yêu cầu liệt kê danh mục, tình trạng, nguồn gốc và công suất thiết kế. Cuối cùng, "Nhân sự (Lao động)" cần khai báo tổng số nhân viên và số lượng lao động có hợp đồng dài hạn, đóng bảo hiểm xã hội, đây là bằng chứng quan trọng cho hoạt động thực tế của cơ sở.

- Quy trình nộp Mẫu số 12 được thực hiện như thế nào?

- Quy trình nộp Mẫu số 12 trong năm 2026 được thực hiện hoàn toàn thông qua hệ thống điện tử của Hải quan. Doanh nghiệp cần truy cập vào Hệ thống xử lý dữ liệu điện tử Hải quan (VNACCS/VCIS). Sau đó, sử dụng mã nghiệp vụ tương ứng để gửi Mẫu số 12 đã kê khai đầy đủ. Một lưu ý quan trọng về thời hạn là thông báo này phải được gửi đến cơ quan Hải quan trước khi doanh nghiệp tiến hành làm thủ tục nhập khẩu lô hàng nguyên liệu đầu tiên phục vụ sản xuất. Việc tuân thủ thời hạn và quy trình điện tử giúp đảm bảo tính hợp lệ của hồ sơ.

- Cần lưu ý những điều gì quan trọng khi kê khai Mẫu số 12?

- Khi kê khai Mẫu số 12, doanh nghiệp cần lưu ý đặc biệt đến tính trung thực của thông tin. Mọi dữ liệu về máy móc, diện tích nhà xưởng phải phản ánh đúng hiện trạng thực tế, vì Hải quan có quyền kiểm tra tại chỗ trong vòng 05 ngày làm việc sau khi nhận thông báo. Ngoài ra, sự khớp nối giữa các thông tin là cực kỳ quan trọng: giá trị máy móc trên mẫu phải khớp với Sổ cái tài sản cố định; số lượng nhân sự phải khớp với Bảng lương và hồ sơ Bảo hiểm xã hội; và hợp đồng thuê xưởng phải có hóa đơn tài chính hoặc chứng từ thanh toán hợp lệ. Doanh nghiệp cũng cần cập nhật thông tin kịp thời trên hệ thống khi có bất kỳ thay đổi nào về cơ sở sản xuất.

- Quy trình kiểm tra cơ sở sản xuất của cơ quan Hải quan diễn ra như thế nào?

- Sau khi nhận được Mẫu số 12 từ doanh nghiệp, cơ quan Hải quan sẽ tiến hành quy trình kiểm tra để xác minh năng lực sản xuất thực tế. Quy trình này thường diễn ra trong vòng 05 ngày làm việc và bao gồm hai bước chính. Bước 1 là kiểm tra hồ sơ giấy, trong đó Hải quan đối chiếu các thông tin đã khai báo với các chứng từ lưu trữ như hợp đồng thuê kho bãi, hồ sơ máy móc thiết bị, và hồ sơ nhân sự. Bước 2 là kiểm tra thực tế tại nhà máy, đây là bước mang tính quyết định để Hải quan xác nhận doanh nghiệp có đủ điều kiện hưởng chế độ miễn thuế hay không.

- Bước 1 trong quy trình kiểm tra của Hải quan là gì?

- Bước 1 trong quy trình kiểm tra cơ sở sản xuất của cơ quan Hải quan là kiểm tra hồ sơ giấy. Tại đây, Hải quan sẽ đối chiếu các thông tin mà doanh nghiệp đã khai báo trên hệ thống với các chứng từ, tài liệu lưu trữ. Cụ thể, họ sẽ kiểm tra chứng minh quyền sử dụng nhà xưởng (như hợp đồng thuê hoặc Giấy chứng nhận quyền sử dụng đất), hồ sơ máy móc thiết bị (đối chiếu danh mục với tờ khai nhập khẩu, hóa đơn mua hàng nội địa, sổ theo dõi tài sản cố định), và hồ sơ nhân sự (kiểm tra danh sách đóng BHXH, hợp đồng lao động) để đảm bảo doanh nghiệp có đội ngũ vận hành thực tế và không phải là "công ty ảo".

- Bước 2 (kiểm tra thực tế tại nhà máy) quan trọng như thế nào trong quy trình của Hải quan?

- Bước 2, kiểm tra thực tế tại nhà máy, là bước cực kỳ quan trọng và mang tính quyết định trong quy trình của Hải quan. Tại đây, cán bộ Hải quan sẽ trực tiếp xuống tận nơi để kiểm đếm máy móc, thiết bị, đối chiếu số lượng, chủng loại, số hiệu và công suất với khai báo. Máy móc phải được lắp đặt hoàn thiện và sẵn sàng vận hành. Hải quan cũng kiểm tra kho bãi, đánh giá diện tích, điều kiện bảo quản nguyên liệu và thành phẩm, đảm bảo sự tách biệt nếu có nhiều loại hình hàng hóa. Đặc biệt, việc xác minh dây chuyền sản xuất và kiểm tra hệ thống an ninh, giám sát (nhất là camera giám sát hải quan) được chú trọng. Việc lắp đặt camera không đạt chuẩn có thể dẫn đến việc hồ sơ bị bác bỏ và doanh nghiệp không được áp dụng chế độ miễn thuế nhập khẩu.

- Mối liên hệ giữa cơ sở sản xuất và điều kiện giám sát Hải quan là gì?

- Mối liên hệ giữa cơ sở sản xuất và điều kiện giám sát Hải quan là mối quan hệ hữu cơ, không thể tách rời để một doanh nghiệp được công nhận là DNCX và hưởng ưu đãi thuế. Cơ sở sản xuất phải được thiết kế như một "khu vực hải quan riêng biệt", tức là khu phi thuế quan hoàn chỉnh với tường rào cứng ngăn cách và cổng/cửa ra vào duy nhất theo Nghị định 18/2021/NĐ-CP. Điều kiện pháp lý bắt buộc còn bao gồm hệ thống camera giám sát hoạt động 24/7, lắp đặt tại vị trí quan trọng, kết nối dữ liệu trực tuyến với Hải quan và lưu trữ ít nhất 12 tháng. Ngoài ra, sự đồng bộ giữa hạ tầng vật lý và hệ thống quản lý dữ liệu (phần mềm quản lý kho, quy trình luân chuyển nguyên liệu) cũng là yếu tố then chốt. Chỉ khi cơ sở sản xuất được "vây kín" bởi hệ thống tường rào và camera đạt chuẩn, Hải quan mới có căn cứ xác nhận DNCX và áp dụng chế độ thuế ưu đãi.

- Nhật Thực hỗ trợ DNCX như thế nào trong việc hoàn thiện pháp lý và hạ tầng?

- Nhật Thực là đối tác chiến lược hỗ trợ các doanh nghiệp chế xuất (DNCX) hoàn thiện cả về pháp lý và hạ tầng để đáp ứng các tiêu chuẩn khắt khe của cơ quan Hải quan. Về pháp lý, Nhật Thực cung cấp dịch vụ tư vấn và hoàn thiện thủ tục Mẫu số 12, bao gồm lập hồ sơ theo mẫu, giải trình năng lực sản xuất, và xử lý các hồ sơ khó khăn (thuê kho, mượn xưởng, thay đổi quy mô). Về hạ tầng, Nhật Thực trực tiếp triển khai lắp đặt hệ thống kỹ thuật giám sát đạt chuẩn năm 2026, bao gồm lắp đặt hệ thống Camera giám sát AI, thi công tường rào và ranh giới cứng, cùng với các giải pháp kết nối dữ liệu. Điều này giúp doanh nghiệp an tâm sản xuất, tối ưu hóa quyền lợi thuế quan và tránh các rào cản về pháp lý và hạ tầng.

Theo dõi tôi trên mạng xã hội:

Bài viết liên quan

Hướng dẫn cài đặt camera imou với wifi trên ứng dụng imou life

14/07/2025

Sửa chữa máy chấm công Hải Phòng: Uy tín, nhanh chóng, chuyên nghiệp

26/06/2026

Lắp camera xe khách 16 chỗ, 29 chỗ, 45 chỗ chuyên nghiệp - Nhật Thực

30/05/2026.jpg)

Cách Làm Vân Tay Giả Chấm Công

19/05/2025![[Top 7] Thương hiệu máy quét mã vạch giá rẻ tốt nhất. Nên chọn cái nào](/resize-image/250x165/news/may-quet-ma-vach-6.jpg)

[Top 7] Thương hiệu máy quét mã vạch giá rẻ tốt nhất. Nên chọn cái nào

19/05/2025