Đối với các doanh nghiệp chế xuất (EPE), báo cáo quyết toán hải quan không chỉ là một nghĩa vụ pháp lý định kỳ mà còn là một nghiệp vụ phức tạp, đòi hỏi sự chính xác tuyệt đối. Việc lập báo cáo không đúng quy định có thể dẫn đến những rủi ro lớn như truy thu thuế, phạt hành chính, thậm chí là ảnh hưởng đến uy tín và tư cách EPE của doanh nghiệp. Bài viết này của Nhật Thực sẽ cung cấp một hướng dẫn làm báo cáo quyết toán chi tiết, giúp doanh nghiệp EPE nắm vững các quy định, quy trình và phòng tránh những sai sót phổ biến. Với đội ngũ chuyên gia giàu kinh nghiệm, dịch vụ EPE tại Nhật Thực cam kết đồng hành cùng quý vị, mang đến dịch vụ quyết toán hải quan cho DNCX chuyên nghiệp, giúp doanh nghiệp hoàn thành báo cáo một cách chính xác, minh bạch và an tâm phát triển.

Báo cáo quyết toán hải quan là gì và tại sao DNCX bắt buộc phải làm?

Báo cáo quyết toán hải quan là một văn bản tổng hợp, kê khai chi tiết tình hình sử dụng nguyên liệu, vật tư nhập khẩu miễn thuế để sản xuất ra sản phẩm xuất khẩu của DNCX trong một kỳ báo cáo cụ thể (thường là năm tài chính).

Mục đích của báo cáo:

- Báo cáo này là công cụ để DNCX tự quản lý và kiểm soát tình hình sử dụng nguyên liệu miễn thuế của mình.

- Đây là cơ sở pháp lý để cơ quan hải quan thực hiện việc kiểm tra, đối chiếu, xác nhận rằng DNCX đã sử dụng hàng hóa nhập khẩu miễn thuế đúng mục đích, không tuồn ra thị trường nội địa.

Tại sao bắt buộc?

- Theo quy định tại Thông tư 39/2018/TT-BTC và các văn bản pháp luật liên quan, tất cả các DNCX đều phải thực hiện việc lập và nộp báo cáo quyết toán hải quan định kỳ.

- Việc không nộp hoặc nộp không đúng thời hạn, không chính xác sẽ bị xem là vi phạm hành chính trong lĩnh vực hải quan, dẫn đến các hình thức xử phạt và bị đưa vào danh sách quản lý rủi ro cao.

- Báo cáo quyết toán là cơ sở để hải quan xem xét tư cách của DNCX, từ đó quyết định việc tiếp tục cho doanh nghiệp hưởng các ưu đãi thuế quan hay không.

Các thành phần chính của một báo cáo quyết toán

Một báo cáo quyết toán hải quan đầy đủ, hợp lệ bao gồm các thành phần cốt lõi, phản ánh chi tiết toàn bộ hoạt động xuất nhập khẩu và sản xuất của DNCX trong kỳ báo cáo.

-

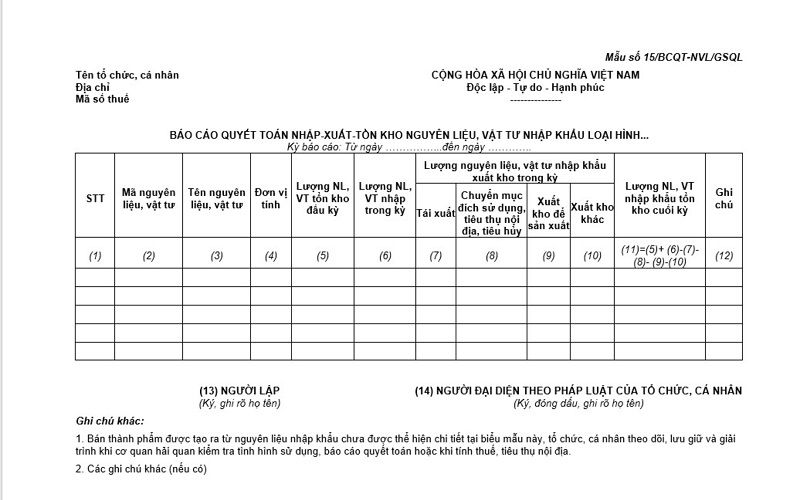

Báo cáo nhập - xuất - tồn nguyên vật liệu:

-

Phần này tổng hợp chi tiết số liệu tồn đầu kỳ, nhập khẩu, xuất khẩu, xuất sản xuất và tồn cuối kỳ của từng loại nguyên liệu, vật tư đã được nhập khẩu miễn thuế.

-

Số liệu này phải khớp nối với số liệu trên các tờ khai hải quan, chứng từ nhập kho, xuất kho và số liệu kiểm kê thực tế.

-

Báo cáo này giúp hải quan kiểm tra sự chênh lệch giữa lượng nguyên liệu nhập và lượng nguyên liệu đã được đưa vào sản xuất.

-

-

Báo cáo nhập - xuất - tồn thành phẩm:

-

Thống kê chi tiết số lượng sản phẩm tồn đầu kỳ, nhập kho, xuất khẩu và tồn cuối kỳ của từng loại thành phẩm được sản xuất từ nguyên liệu miễn thuế.

-

Số liệu này là cơ sở để hải quan đối chiếu với lượng nguyên liệu đã sử dụng để sản xuất, dựa trên định mức đã đăng ký.

-

-

Báo cáo về tình hình phế liệu, phế phẩm:

-

Kê khai chi tiết chủng loại, số lượng, phương án xử lý (tái xuất, tiêu hủy, bán vào nội địa) và trị giá (nếu có) của phế liệu, phế phẩm phát sinh trong kỳ báo cáo.

-

Báo cáo này giúp hải quan kiểm tra sự hợp lý của tỷ lệ phế liệu, phế phẩm và việc xử lý chúng có tuân thủ đúng quy định hay không.

-

-

Báo cáo về định mức tiêu hao:

-

Cung cấp thông tin về định mức tiêu hao nguyên liệu, vật tư cho từng đơn vị sản phẩm.

-

Đây là yếu tố then chốt để hải quan đối chiếu và kiểm tra tính hợp lý của số liệu nhập – xuất – tồn của nguyên liệu.

-

Hướng dẫn 5 bước chuẩn bị và nộp báo cáo quyết toán theo đúng quy định

Việc lập và nộp báo cáo quyết toán là một quy trình đòi hỏi sự cẩn trọng. Dưới đây là 5 bước hướng dẫn chi tiết mà các DNCX cần tuân thủ.

- Thu thập và rà soát số liệu: DNCX cần thu thập tất cả các số liệu liên quan đến xuất nhập khẩu, sản xuất và tồn kho trong kỳ báo cáo. Bao gồm dữ liệu từ hệ thống quản lý sản xuất, phần mềm kế toán, hệ thống quản lý kho, và các tờ khai hải quan đã được thông quan. Giai đoạn này cần rà soát kỹ lưỡng để đảm bảo tính đồng bộ, chính xác của số liệu.

- Đối chiếu số liệu với hải quan: DNCX nên chủ động đối chiếu số liệu nhập – xuất – tồn trên hệ thống nội bộ với dữ liệu của cơ quan hải quan (hệ thống VNACCS/VCIS). Phát hiện và xử lý sớm các chênh lệch số liệu trước khi lập báo cáo chính thức.

- Lập báo cáo quyết toán theo mẫu chuẩn: Dựa trên số liệu đã rà soát, DNCX tiến hành lập báo cáo quyết toán theo đúng mẫu biểu quy định tại Thông tư 39/2018/TT-BTC. Báo cáo này cần chi tiết, minh bạch và có đủ các thành phần chính đã nêu ở trên.

- Xây dựng và giải trình định mức: DNCX cần có tài liệu chứng minh về định mức tiêu hao nguyên vật liệu. Nếu có sự chênh lệch so với định mức đã đăng ký, doanh nghiệp cần chuẩn bị văn bản giải trình rõ ràng, có căn cứ hợp lý.

- Nộp báo cáo và chờ kết quả: Báo cáo quyết toán được nộp qua hệ thống hải quan điện tử (VNACCS/VCIS) trong thời hạn quy định (thường là 90 ngày kể từ ngày kết thúc năm tài chính). Sau khi nộp, DNCX sẽ chờ kết quả kiểm tra từ cơ quan hải quan.

Nếu bạn cần tư vấn giải pháp camera chuyên biệt cho DNCX để đáp ứng các quy định của Hải quan, hãy tham khảo ngay báo giá lắp đặt camera hải quan của Nhật Thực.

Những sai sót phổ biến khiến doanh nghiệp bị phạt khi làm báo cáo và cách phòng tránh

Nghiệp vụ lập báo cáo quyết toán tiềm ẩn nhiều rủi ro nếu DNCX không cẩn trọng. Dưới đây là các sai sót thường gặp và cách phòng tránh hiệu quả.

-

Nộp chậm hoặc không nộp báo cáo: Đây là sai sót cơ bản nhất nhưng lại gây ra hậu quả nghiêm trọng.

-

Phòng tránh: DNCX cần thiết lập lịch trình rõ ràng và bắt đầu chuẩn bị báo cáo sớm để có đủ thời gian rà soát, đối chiếu số liệu.

-

-

Số liệu chênh lệch lớn giữa thực tế và khai báo: Sự chênh lệch giữa số liệu trên báo cáo quyết toán và số liệu trên tờ khai hải quan, hoặc giữa số liệu trên báo cáo với số liệu kiểm kê thực tế tại kho là lỗi phổ biến nhất.

-

Phòng tránh: Cần có hệ thống quản lý kho chặt chẽ, thường xuyên kiểm kê thực tế và đối chiếu với sổ sách. Sử dụng phần mềm quản lý xuất nhập tồn hiệu quả sẽ giúp giảm thiểu rủi ro này.

-

-

Định mức tiêu hao không hợp lý: Định mức tiêu hao không phản ánh đúng thực tế sản xuất hoặc không được đăng ký với hải quan.

-

Phòng tránh: Xây dựng định mức tiêu hao dựa trên quy trình sản xuất thực tế, có sự phê duyệt nội bộ và đăng ký chính thức với hải quan. Cần có văn bản giải trình nếu định mức thay đổi.

-

-

Không tuân thủ quy định về xử lý phế liệu: Phế liệu, phế phẩm phát sinh không được xử lý theo đúng quy định của pháp luật, ví dụ như bán vào nội địa nhưng không làm thủ tục hải quan và nộp thuế.

-

Phòng tránh: Cần có quy trình rõ ràng cho việc xử lý phế liệu, phế phẩm và tuân thủ tuyệt đối các quy định của pháp luật hải quan và môi trường.

-

-

Không có đủ hồ sơ, chứng từ: DNCX không lưu trữ đầy đủ hồ sơ, chứng từ gốc, gây khó khăn khi hải quan yêu cầu kiểm tra, đối chiếu.

-

Phòng tránh: Thiết lập hệ thống lưu trữ hồ sơ, chứng từ khoa học, an toàn, đảm bảo tính đầy đủ và dễ truy xuất trong vòng 5 năm.

-

Việc lập báo cáo quyết toán hải quan là một nghiệp vụ quan trọng và phức tạp, đòi hỏi sự am hiểu sâu sắc về pháp luật và quy trình của Hải quan. Nắm vững thông tư 39 báo cáo quyết toán và các văn bản liên quan là điều kiện tiên quyết để doanh nghiệp EPE hoạt động đúng luật, giảm thiểu rủi ro và tối ưu hóa chi phí. Trong bối cảnh đó, việc tìm kiếm sự hỗ trợ từ một đối tác dịch vụ chuyên nghiệp là khoản đầu tư thông minh, giúp doanh nghiệp an tâm và đạt hiệu quả cao hơn.

Nhật Thực tự hào là đơn vị tiên phong cung cấp dịch vụ làm báo cáo quyết toán hải quan trọn gói cho DNCX tại Hải Phòng và các KCN lân cận. Với đội ngũ chuyên gia giàu kinh nghiệm, chúng tôi cam kết đồng hành cùng quý vị, giúp tổng hợp số liệu, lập báo cáo, và xử lý mọi vướng mắc một cách chính xác, nhanh chóng. Bên cạnh đó, chúng tôi cũng cung cấp các thủ tục hải quan khác dành cho DNCX, mang đến một giải pháp toàn diện. Hãy để Nhật Thực trở thành đối tác tin cậy, giúp doanh nghiệp bạn hoàn thành nghĩa vụ báo cáo quyết toán một cách hoàn hảo nhất. Liên hệ Nhật Thực ngay hôm nay để nhận tư vấn dịch vụ hải quan cho doanh nghiệp chế xuất và báo giá miễn phí!

Thông tin liên hệ Công Ty Nhật Thực

Tên công ty: Công Ty Cổ Phần Công Nghệ Nhật Thực

Địa chỉ: 100B Nguyễn Lương Bằng, Kiến An, Hải Phòng

Số điện thoại: 0946.79.81.83 / 0989.132.626

Email: info@nhatthuc.com.vn

Website: nhatthuc.com.vn

- Báo cáo quyết toán hải quan là gì và tại sao DNCX bắt buộc phải làm?

- Báo cáo quyết toán hải quan là văn bản tổng hợp, kê khai chi tiết tình hình sử dụng nguyên liệu, vật tư nhập khẩu miễn thuế để sản xuất ra sản phẩm xuất khẩu của DNCX trong một kỳ báo cáo (thường là năm tài chính). Báo cáo này giúp DNCX tự quản lý và cơ quan hải quan kiểm tra, đối chiếu việc sử dụng hàng hóa nhập khẩu miễn thuế đúng mục đích, tránh tuồn ra thị trường nội địa. Theo Thông tư 39/2018/TT-BTC, DNCX bắt buộc phải lập và nộp báo cáo định kỳ. Vi phạm có thể dẫn đến phạt hành chính và ảnh hưởng đến tư cách DNCX.

- Những thành phần chính của một Báo cáo Quyết toán hải quan là gì?

- Một báo cáo quyết toán hải quan đầy đủ bao gồm: Báo cáo nhập - xuất - tồn nguyên vật liệu (tổng hợp số liệu tồn đầu kỳ, nhập khẩu, xuất khẩu, xuất sản xuất và tồn cuối kỳ của từng loại nguyên liệu), Báo cáo nhập - xuất - tồn thành phẩm (thống kê số lượng sản phẩm tồn đầu kỳ, nhập kho, xuất khẩu và tồn cuối kỳ của từng loại thành phẩm), Báo cáo về tình hình phế liệu, phế phẩm (kê khai chi tiết chủng loại, số lượng, phương án xử lý và trị giá) và Báo cáo về định mức tiêu hao (thông tin về định mức tiêu hao nguyên liệu, vật tư cho từng đơn vị sản phẩm).

- Hướng dẫn các bước chuẩn bị và nộp Báo cáo Quyết toán theo đúng quy định?

- Quy trình lập và nộp báo cáo quyết toán gồm 5 bước: (1) Thu thập và rà soát số liệu từ hệ thống quản lý sản xuất, kế toán, kho và tờ khai hải quan. (2) Đối chiếu số liệu với cơ quan hải quan (VNACCS/VCIS). (3) Lập báo cáo quyết toán theo mẫu tại Thông tư 39/2018/TT-BTC. (4) Xây dựng và giải trình định mức tiêu hao nguyên vật liệu. (5) Nộp báo cáo qua hệ thống hải quan điện tử (VNACCS/VCIS) trong thời hạn quy định (thường là 90 ngày kể từ ngày kết thúc năm tài chính).

- Những sai sót phổ biến nào khiến doanh nghiệp bị phạt khi làm báo cáo và cách phòng tránh?

- Các sai sót phổ biến bao gồm: Nộp chậm hoặc không nộp báo cáo (thiết lập lịch trình và chuẩn bị sớm), số liệu chênh lệch lớn giữa thực tế và khai báo (quản lý kho chặt chẽ, kiểm kê thường xuyên, sử dụng phần mềm quản lý), định mức tiêu hao không hợp lý (xây dựng định mức dựa trên thực tế và đăng ký với hải quan), không tuân thủ quy định về xử lý phế liệu (quy trình xử lý rõ ràng và tuân thủ pháp luật) và không có đủ hồ sơ, chứng từ (hệ thống lưu trữ khoa học, an toàn).

- Tại sao doanh nghiệp nên tìm đến dịch vụ làm báo cáo quyết toán hải quan chuyên nghiệp?

- Việc lập báo cáo quyết toán hải quan là một nghiệp vụ quan trọng và phức tạp, đòi hỏi sự am hiểu sâu sắc về pháp luật và quy trình của Hải quan. Nắm vững thông tư 39 báo cáo quyết toán và các văn bản liên quan là điều kiện tiên quyết để doanh nghiệp EPE hoạt động đúng luật, giảm thiểu rủi ro và tối ưu hóa chi phí. Trong bối cảnh đó, việc tìm kiếm sự hỗ trợ từ một đối tác dịch vụ chuyên nghiệp là khoản đầu tư thông minh, giúp doanh nghiệp an tâm và đạt hiệu quả cao hơn.

Theo dõi tôi trên mạng xã hội:

Bài viết liên quan

Tải miễn phí: checklist hồ sơ & thủ tục cần thiết để thành lập doanh nghiệp chế xuất

16/07/2026

Xây dựng hệ thống kiểm soát an ninh nội bộ cho doanh nghiệp EPE

16/07/2026

Thủ tục thành lập Doanh nghiệp chế xuất (DNCX) tại Việt Nam cho nhà đầu tư nước ngoài

16/07/2026

Doanh nghiệp chế xuất (DNCX) là gì? Toàn tập về hoạt động & quy định hải quan

16/07/2026

Có được chuyển đổi từ doanh nghiệp thường sang doanh nghiệp chế xuất?

16/07/2026