Hình thức gia công là một trong những hoạt động kinh doanh phổ biến và mang lại hiệu quả cao cho các Doanh nghiệp chế xuất (DNCX) tại Việt Nam, góp phần quan trọng vào kim ngạch xuất nhập khẩu và thu hút đầu tư. Tuy nhiên, đi kèm với lợi ích là một hệ thống thủ tục gia công DNCX và quy định hải quan hết sức đặc thù, đòi hỏi sự am hiểu sâu sắc và tuân thủ chặt chẽ. Bài viết này của Nhật Thực sẽ cung cấp cái nhìn chi tiết về các quy định và quy trình hải quan đối với hàng gia công DNCX, từ khái niệm, hợp đồng, thủ tục nhập khẩu nguyên liệu đến xuất khẩu sản phẩm và quản lý định mức. Với đội ngũ chuyên gia giàu kinh nghiệm, Nhật Thực cam kết đồng hành cùng quý doanh nghiệp, mang đến dịch vụ tư vấn hải quan chuyên sâu, giúp mọi hoạt động gia công diễn ra thuận lợi, đúng pháp luật và tối ưu hiệu quả.

Khái niệm và các loại hình gia công trong DNCX

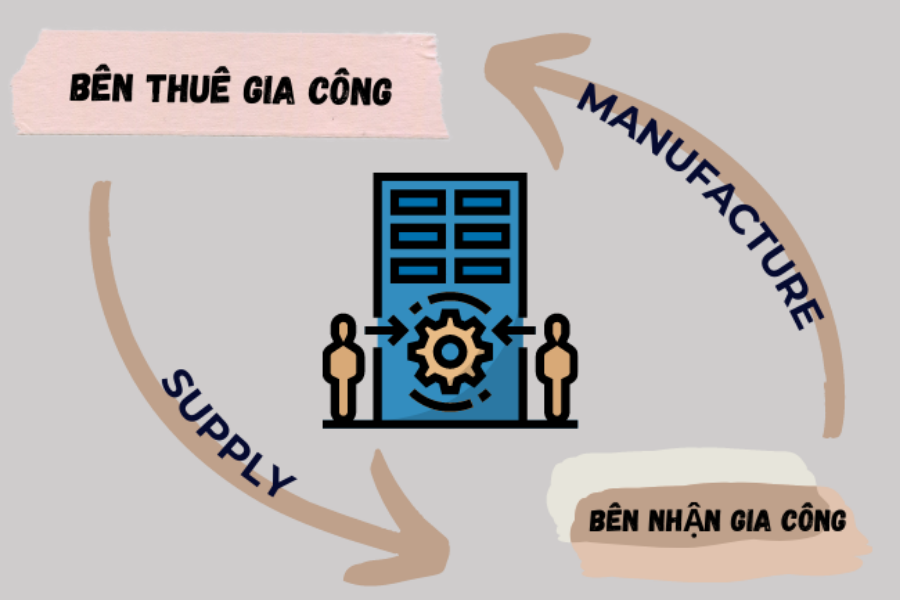

Gia công là hoạt động mà bên nhận gia công (DNCX) sử dụng nguyên liệu, vật tư của bên đặt gia công để sản xuất ra sản phẩm theo yêu cầu, sau đó giao trả sản phẩm đó. Đối với DNCX, hoạt động gia công có những đặc thù riêng, được pháp luật hải quan quy định chặt chẽ.

Gia công chuyển tiếp, gia công lại

Hoạt động gia công trong DNCX có thể diễn ra dưới nhiều hình thức, bao gồm:

-

Gia công chính (Main processing): Đây là hình thức phổ biến nhất, trong đó DNCX trực tiếp nhận nguyên liệu từ đối tác (thường là nước ngoài), tiến hành sản xuất, lắp ráp, chế biến thành sản phẩm hoàn chỉnh theo hợp đồng, và sau đó xuất khẩu sản phẩm hoàn chỉnh đó cho bên đặt gia công hoặc bên thứ ba theo chỉ định.

-

Gia công chuyển tiếp (Sub-contracting/Chuyển giao một phần công đoạn): Trong một số trường hợp, DNCX có thể nhận gia công một phần công đoạn sản xuất (ví dụ: cắt, may, in, lắp ráp) và sau đó chuyển sản phẩm bán thành phẩm đã gia công sang một DNCX khác hoặc một doanh nghiệp nội địa (có đăng ký gia công lại) để tiếp tục các công đoạn tiếp theo. Hoạt động này đòi hỏi thủ tục hải quan cho hàng hóa di chuyển giữa các bên, thường được xem như xuất nhập khẩu tại chỗ hoặc chuyển tiêu thụ nội địa theo quy định đặc thù.

-

Ví dụ: Một DNCX chuyên may mặc nhận vải từ nước ngoài để cắt và may thành bán thành phẩm. Sau đó, DNCX này chuyển bán thành phẩm sang một DNCX khác trong cùng hoặc khác khu công nghiệp để thực hiện công đoạn thêu, in.

-

-

Gia công lại (Re-processing): Đây là trường hợp một doanh nghiệp nội địa hoặc một DNCX khác nhận lại bán thành phẩm từ DNCX chính (bên nhận gia công ban đầu) để thực hiện thêm một hoặc nhiều công đoạn gia công.

-

Ví dụ: DNCX A gia công xong bán thành phẩm chuyển cho DNCX B (hoặc doanh nghiệp nội địa B có năng lực gia công) để DNCX B tiếp tục gia công hoàn thiện thành sản phẩm cuối cùng. Hoạt động này cũng có các quy định riêng về tờ khai và quản lý.

-

Mỗi loại hình gia công đều có những yêu cầu riêng về hợp đồng, định mức, và thủ tục hải quan, đòi hỏi sự chính xác cao để đảm bảo tuân thủ.

Điều kiện để thực hiện gia công

Để DNCX có thể thực hiện hoạt động gia công và hưởng các ưu đãi liên quan (như miễn thuế nhập khẩu nguyên liệu, vật tư), cần đáp ứng các điều kiện cơ bản sau:

-

Có hợp đồng gia công: Hợp đồng phải được ký kết bằng văn bản với bên đặt gia công (thường là tổ chức, cá nhân nước ngoài hoặc doanh nghiệp nội địa có chức năng thuê gia công), và phải đáp ứng các điều kiện pháp lý theo quy định của Việt Nam.

-

Có cơ sở vật chất, máy móc, thiết bị sản xuất: DNCX phải có đầy đủ nhà xưởng, máy móc, thiết bị phục vụ cho quy trình gia công đã cam kết trong hợp đồng. Điều này thường được cơ quan hải quan kiểm tra, thẩm định.

-

Đảm bảo quy định về khu phi thuế quan: DNCX phải tuân thủ các quy định về việc ngăn cách với khu vực nội địa bằng hàng rào cứng, có cổng ra vào, hệ thống camera hải quan giám sát và quản lý hàng hóa theo quy định hải quan.

-

Đăng ký định mức: DNCX phải xây dựng và đăng ký định mức tiêu hao nguyên liệu, vật tư cho từng sản phẩm gia công với cơ quan hải quan.

Quy định về hợp đồng gia công DNCX

Hợp đồng gia công là nền tảng pháp lý cho mọi hoạt động gia công của DNCX. Việc lập và đăng ký hợp đồng đúng quy định là cực kỳ quan trọng.

Các điều khoản bắt buộc trong hợp đồng

Một hợp đồng gia công hợp lệ theo quy định của pháp luật Việt Nam phải có các điều khoản chính sau:

-

Tên, địa chỉ của các bên: Thông tin đầy đủ của bên đặt gia công và bên nhận gia công (DNCX).

-

Tên, số lượng, trị giá nguyên liệu, vật tư nhập khẩu: Chi tiết về các nguyên liệu, vật tư do bên đặt gia công cung cấp để thực hiện gia công.

-

Tên, số lượng, trị giá sản phẩm gia công: Chi tiết về sản phẩm sẽ được sản xuất từ nguyên liệu đó.

-

Định mức tiêu hao nguyên liệu, vật tư: Tỷ lệ nguyên liệu cần thiết để sản xuất một đơn vị sản phẩm. Đây là điều khoản cực kỳ quan trọng để hải quan kiểm soát.

-

Thời hạn thực hiện hợp đồng: Thời gian bắt đầu và kết thúc hợp đồng gia công.

-

Giá gia công: Chi phí mà bên đặt gia công trả cho DNCX.

-

Phương thức thanh toán: Quy định cách thức thanh toán chi phí gia công.

-

Phương án xử lý phế liệu, phế phẩm, phế thải: Các phế liệu, phế phẩm, phế thải phát sinh trong quá trình gia công cần được quy định rõ phương án xử lý (tái xuất, tiêu hủy, bán nội địa) và trách nhiệm tài chính liên quan.

-

Địa điểm thực hiện gia công: Phải là nhà xưởng của DNCX đã được đăng ký với cơ quan hải quan.

-

Các điều khoản khác: Quyền và nghĩa vụ của các bên, điều kiện bất khả kháng, giải quyết tranh chấp...

Lưu ý về việc đăng ký hợp đồng với cơ quan hải quan

Trước khi thực hiện hợp đồng gia công, DNCX có trách nhiệm thông báo hoặc đăng ký hợp đồng với cơ quan hải quan quản lý theo quy định.

-

Thời điểm đăng ký: Thường là trước khi lô hàng nguyên liệu đầu tiên được nhập khẩu để thực hiện hợp đồng.

-

Cơ quan đăng ký: Chi cục Hải quan quản lý DNCX.

-

Hồ sơ đăng ký: Bao gồm hợp đồng gia công, giấy phép kinh doanh, và các tài liệu liên quan khác theo yêu cầu của hải quan.

-

Ý nghĩa: Việc đăng ký giúp cơ quan hải quan nắm bắt thông tin về hoạt động gia công của DNCX, là cơ sở để giám sát, kiểm tra, và thực hiện thủ tục thông quan sau này.

Tham khảo thêm về [Hợp đồng gia công DNCX quy định] để đảm bảo hợp đồng của quý doanh nghiệp tuân thủ đầy đủ các yêu cầu pháp lý.

Thủ tục nhập khẩu nguyên liệu, vật tư để gia công

Quy trình nhập khẩu nguyên liệu, vật tư phục vụ gia công vào DNCX có những đặc điểm riêng biệt nhằm đảm bảo kiểm soát và áp dụng chính sách miễn thuế.

Hồ sơ, chứng từ

Để nhập khẩu nguyên liệu, vật tư phục vụ gia công, DNCX cần chuẩn bị bộ hồ sơ, chứng từ cơ bản sau:

-

Tờ khai hải quan nhập khẩu: Khai báo điện tử trên hệ thống VNACCS/VCIS với mã loại hình phù hợp (ví dụ: E21 - nhập nguyên liệu để gia công cho đối tác nước ngoài).

-

Hợp đồng gia công: Bản sao có đóng dấu DNCX.

-

Hóa đơn thương mại (Commercial Invoice): Bản gốc hoặc bản sao, thể hiện thông tin về nguyên liệu, số lượng, giá trị.

-

Phiếu đóng gói (Packing List): Chi tiết kiện hàng, trọng lượng.

-

Vận đơn (Bill of Lading/Air Waybill): Chứng từ vận tải.

-

Giấy giới thiệu/Ủy quyền: Cho người làm thủ tục.

-

Giấy phép nhập khẩu/kiểm tra chuyên ngành (nếu có): Đối với nguyên liệu thuộc diện quản lý chuyên ngành.

-

Bảng kê định mức thực tế: Nếu đã được đăng ký với hải quan.

Việc chuẩn bị đầy đủ và chính xác các chứng từ này là cực kỳ quan trọng để tránh chậm trễ và rủi ro.

Quy trình khai báo, thông quan

Quy trình khai báo và thông quan nguyên liệu, vật tư gia công tương tự như các lô hàng nhập khẩu khác nhưng có sự khác biệt về loại hình và giám sát:

-

Khai báo điện tử: DNCX tiến hành khai báo tờ khai nhập khẩu điện tử trên hệ thống VNACCS/VCIS với mã loại hình gia công phù hợp (E21).

-

Phân luồng: Hệ thống sẽ phân luồng tờ khai (xanh, vàng, đỏ).

-

Nộp hồ sơ (nếu có luồng vàng/đỏ): Xuất trình hồ sơ giấy tại chi cục hải quan.

-

Kiểm hóa (nếu có luồng đỏ): Hải quan kiểm tra thực tế hàng hóa.

-

Miễn thuế: Hàng hóa nhập khẩu theo loại hình gia công thường được miễn thuế nhập khẩu và VAT.

-

Giám sát: Hàng hóa sau khi thông quan sẽ được vận chuyển về kho DNCX dưới sự giám sát của hải quan, đảm bảo không bị tuồn ra nội địa trái phép.

-

Nhập kho: Hàng hóa phải được nhập kho DNCX và ghi nhận vào hệ thống quản lý tồn kho để phục vụ việc đối chiếu sau này.

Thủ tục xuất khẩu sản phẩm gia công

Sản phẩm sau khi gia công hoàn chỉnh sẽ được xuất khẩu trở lại cho bên đặt gia công hoặc bên thứ ba theo chỉ định. Thủ tục xuất khẩu DNCX cũng là một quy trình cần tuân thủ nghiêm ngặt.

Hồ sơ, chứng từ cho sản phẩm hoàn chỉnh

Để xuất khẩu sản phẩm gia công, DNCX cần chuẩn bị bộ hồ sơ tương tự như xuất khẩu thông thường, nhưng có thêm các yếu tố liên quan đến hợp đồng gia công và định mức:

-

Tờ khai hải quan xuất khẩu: Khai báo điện tử với mã loại hình phù hợp (ví dụ: E52 - xuất sản phẩm gia công cho đối tác nước ngoài).

-

Hợp đồng gia công: Bản sao có đóng dấu DNCX.

-

Hóa đơn thương mại (Commercial Invoice): Do DNCX lập, thể hiện sản phẩm, số lượng, giá trị.

-

Phiếu đóng gói (Packing List): Chi tiết kiện hàng.

-

Vận đơn (Bill of Lading/Air Waybill): Chứng từ vận tải.

-

Giấy giới thiệu/Ủy quyền.

-

Giấy chứng nhận xuất xứ (C/O - nếu có yêu cầu): C/O cho sản phẩm gia công cần tuân thủ quy tắc xuất xứ của từng FTA.

-

Bảng kê định mức thực tế: Để đối chiếu với sản phẩm xuất khẩu.

Báo cáo định mức tiêu hao, tỷ lệ phế liệu

Đây là yếu tố then chốt trong quản lý hàng gia công của DNCX.

-

Định mức tiêu hao: Là lượng nguyên liệu, vật tư cần thiết để sản xuất một đơn vị sản phẩm. Định mức này cần được xây dựng dựa trên thực tế sản xuất và được đăng ký với cơ quan hải quan. Hải quan sẽ dựa vào định mức để đối chiếu lượng nguyên liệu đã nhập và lượng sản phẩm đã xuất, từ đó tính toán lượng nguyên liệu tồn kho hoặc cần thanh khoản.

-

Tỷ lệ phế liệu, phế phẩm: Trong quá trình gia công, thường phát sinh phế liệu, phế phẩm. DNCX cần có báo cáo về tỷ lệ phế liệu, phế phẩm thực tế phát sinh, và phương án xử lý chúng (tái xuất, tiêu hủy, bán nội địa theo quy định). Việc quản lý chặt chẽ phế liệu, phế phẩm là rất quan trọng để tránh thất thoát hoặc bị nghi ngờ gian lận.

Quản lý định mức, thanh khoản hợp đồng gia công

Quản lý định mức và thanh khoản hợp đồng gia công là những nghiệp vụ phức tạp, mang tính định kỳ và đòi hỏi sự chính xác tuyệt đối để DNCX hoàn thành nghĩa vụ với hải quan.

Phương pháp xây dựng và đăng ký định mức

Định mức tiêu hao là một yếu tố sống còn trong quản lý gia công.

-

Xây dựng định mức: DNCX cần xây dựng định mức tiêu hao nguyên liệu, vật tư cho từng sản phẩm gia công dựa trên quy trình công nghệ, thông số kỹ thuật máy móc, và kinh nghiệm sản xuất thực tế. Định mức này cần có sự phê duyệt nội bộ của doanh nghiệp.

-

Đăng ký định mức: DNCX có trách nhiệm đăng ký định mức tiêu hao này với cơ quan hải quan quản lý trước khi thực hiện hợp đồng gia công hoặc khi có sự thay đổi. Việc đăng ký định mức là cơ sở để hải quan theo dõi lượng nguyên liệu nhập khẩu và sản phẩm xuất khẩu.

-

Điều chỉnh định mức: Nếu có thay đổi trong quy trình sản xuất, công nghệ, hoặc vật liệu dẫn đến sự thay đổi định mức tiêu hao, DNCX cần kịp thời thông báo và đăng ký điều chỉnh với hải quan.

Quy trình thanh khoản hợp đồng gia công với cơ quan hải quan

Thanh khoản hợp đồng gia công là quá trình tổng hợp, đối chiếu số liệu nhập khẩu nguyên liệu, xuất khẩu sản phẩm, tình hình tồn kho và xử lý phế liệu, phế phẩm sau khi kết thúc hoặc định kỳ của hợp đồng gia công.

-

Thời hạn thanh khoản: DNCX có trách nhiệm thực hiện thanh khoản hợp đồng gia công theo định kỳ (thường là hàng năm) hoặc khi kết thúc hợp đồng.

-

Hồ sơ thanh khoản: Bao gồm báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư, máy móc; báo cáo về tình hình sản xuất, xuất khẩu, tồn kho, xử lý phế liệu, phế phẩm; và các chứng từ liên quan khác. Hồ sơ này phải được lập theo mẫu quy định của Tổng cục Hải quan.

-

Đối chiếu và kiểm tra: Cơ quan hải quan sẽ tiến hành đối chiếu số liệu trong báo cáo thanh khoản với số liệu trên tờ khai hải quan, định mức đã đăng ký, và dữ liệu thực tế tại DNCX.

-

Xử lý chênh lệch: Nếu có sự chênh lệch giữa số liệu thực tế và số liệu khai báo, hoặc không giải trình được sự hợp lý, DNCX có thể bị yêu cầu điều chỉnh, bổ sung thuế, hoặc bị xử phạt hành chính.

-

Hoàn tất thanh khoản: Sau khi hải quan kiểm tra và chấp nhận báo cáo, hợp đồng gia công sẽ được thanh khoản.

Việc quản lý và thanh khoản hợp đồng gia công đòi hỏi sự tỉ mỉ, chính xác và kiến thức sâu về quy định hải quan để tránh các rủi ro pháp lý và tài chính.

Kết luận

Hoạt động gia công của Doanh nghiệp chế xuất (DNCX) mang lại nhiều lợi thế nhưng cũng đi kèm với các thủ tục gia công DNCX và quy định hải quan phức tạp, đặc biệt trong việc quản lý nguyên liệu, sản phẩm, định mức và thanh khoản hợp đồng. Sự chuẩn bị kỹ lưỡng về hồ sơ, nắm vững quy trình và tuân thủ chặt chẽ là chìa khóa để DNCX vận hành hiệu quả, giảm thiểu rủi ro pháp lý và tối ưu hóa lợi ích.

Trong bối cảnh quy định liên tục thay đổi và yêu cầu ngày càng cao về tính minh bạch, việc tìm kiếm sự hỗ trợ từ một đối tác chuyên nghiệp là khoản đầu tư thông minh.

Nhật Thực tự hào là đơn vị hàng đầu với đội ngũ chuyên gia giàu kinh nghiệm, am hiểu sâu sắc về pháp luật hải quan và quy trình DNCX. Chúng tôi cung cấp dịch vụ tư vấn hải quan doanh nghiệp chế xuất EPE chuyên sâu về gia công, bao gồm hỗ trợ xây dựng định mức, lập báo cáo thanh khoản, và giải quyết mọi vướng mắc phát sinh. Hãy để Nhật Thực đồng hành cùng quý doanh nghiệp, giúp mọi hoạt động gia công diễn ra thuận lợi, đúng pháp luật và đạt hiệu quả tối ưu.

Liên hệ Nhatthuc.com.vn ngay hôm nay để nhận tư vấn chuyên sâu và giải pháp phù hợp nhất cho doanh nghiệp của bạn!

Thông tin liên hệ Công Ty Nhật Thực

Tên công ty: Công Ty Cổ Phần Công Nghệ Nhật Thực

Địa chỉ: 100B Nguyễn Lương Bằng, Phù Liễn, Hải Phòng

Số điện thoại: 0946.79.81.83 / 0989.132.626

Email: info@nhatthuc.com.vn

Website: nhatthuc.com.vn

- Gia công trong DNCX là gì?

- Gia công trong DNCX là hoạt động mà DNCX (bên nhận gia công) sử dụng nguyên liệu, vật tư của bên đặt gia công (thường là nước ngoài) để sản xuất ra sản phẩm theo yêu cầu, sau đó giao trả sản phẩm đó. Hoạt động này chịu sự giám sát đặc thù của hải quan và có những ưu đãi về thuế.

- Các hình thức gia công phổ biến trong DNCX là gì?

- Có ba hình thức gia công phổ biến trong DNCX: gia công chính (trực tiếp sản xuất sản phẩm hoàn chỉnh), gia công chuyển tiếp (gia công một phần công đoạn và chuyển giao cho DNCX khác hoặc doanh nghiệp nội địa), và gia công lại (nhận bán thành phẩm từ DNCX khác để tiếp tục gia công). Mỗi hình thức có yêu cầu riêng về thủ tục hải quan.

- Điều kiện để DNCX thực hiện hoạt động gia công là gì?

- Để thực hiện hoạt động gia công, DNCX cần có hợp đồng gia công bằng văn bản, có cơ sở vật chất và máy móc thiết bị sản xuất phù hợp, tuân thủ quy định về khu phi thuế quan (hàng rào cứng, camera giám sát), và đăng ký định mức tiêu hao nguyên liệu với cơ quan hải quan.

- Những điều khoản nào bắt buộc phải có trong hợp đồng gia công DNCX?

- Hợp đồng gia công DNCX cần có đầy đủ các điều khoản sau: tên, địa chỉ các bên; tên, số lượng, trị giá nguyên liệu, vật tư nhập khẩu; tên, số lượng, trị giá sản phẩm gia công; định mức tiêu hao nguyên liệu, vật tư; thời hạn thực hiện hợp đồng; giá gia công; phương thức thanh toán; phương án xử lý phế liệu, phế phẩm, phế thải; địa điểm thực hiện gia công; và các điều khoản khác.

- DNCX cần đăng ký hợp đồng gia công với cơ quan hải quan khi nào?

- DNCX cần thông báo hoặc đăng ký hợp đồng gia công với Chi cục Hải quan quản lý trước khi nhập khẩu lô hàng nguyên liệu đầu tiên để thực hiện hợp đồng. Việc đăng ký giúp hải quan nắm bắt thông tin về hoạt động gia công và thực hiện giám sát.

- Hồ sơ nhập khẩu nguyên liệu, vật tư để gia công vào DNCX bao gồm những gì?

- Hồ sơ nhập khẩu nguyên liệu, vật tư để gia công bao gồm: tờ khai hải quan nhập khẩu (mã loại hình E21), hợp đồng gia công (bản sao), hóa đơn thương mại, phiếu đóng gói, vận đơn, giấy giới thiệu/ủy quyền, giấy phép nhập khẩu/kiểm tra chuyên ngành (nếu có), và bảng kê định mức thực tế (nếu đã đăng ký).

- Quy trình khai báo và thông quan nguyên liệu, vật tư gia công diễn ra như thế nào?

- DNCX khai báo tờ khai nhập khẩu điện tử (E21), hệ thống phân luồng (xanh, vàng, đỏ). Nếu luồng vàng/đỏ, xuất trình hồ sơ giấy tại chi cục hải quan và kiểm hóa (nếu có). Hàng hóa thường được miễn thuế nhập khẩu và VAT. Sau thông quan, hàng được vận chuyển về kho DNCX dưới sự giám sát của hải quan và nhập kho.

- Hồ sơ xuất khẩu sản phẩm gia công của DNCX bao gồm những gì?

- Hồ sơ xuất khẩu sản phẩm gia công bao gồm: tờ khai hải quan xuất khẩu (mã loại hình E52), hợp đồng gia công (bản sao), hóa đơn thương mại, phiếu đóng gói, vận đơn, giấy giới thiệu/ủy quyền, giấy chứng nhận xuất xứ (C/O - nếu có yêu cầu), và bảng kê định mức thực tế.

- Định mức tiêu hao nguyên liệu là gì và tại sao nó quan trọng đối với DNCX?

- Định mức tiêu hao là lượng nguyên liệu, vật tư cần thiết để sản xuất một đơn vị sản phẩm. DNCX cần xây dựng định mức dựa trên thực tế sản xuất và đăng ký với hải quan. Hải quan sẽ dựa vào định mức để đối chiếu lượng nguyên liệu đã nhập và lượng sản phẩm đã xuất, từ đó tính toán lượng nguyên liệu tồn kho hoặc cần thanh khoản.

- DNCX cần báo cáo những gì về phế liệu, phế phẩm trong quá trình gia công?

- DNCX cần báo cáo về tỷ lệ phế liệu, phế phẩm thực tế phát sinh trong quá trình gia công, và phương án xử lý chúng (tái xuất, tiêu hủy, bán nội địa theo quy định). Việc quản lý chặt chẽ phế liệu, phế phẩm là rất quan trọng để tránh thất thoát hoặc bị nghi ngờ gian lận.

- Phương pháp xây dựng và đăng ký định mức tiêu hao nguyên liệu như thế nào?

- DNCX cần xây dựng định mức tiêu hao dựa trên quy trình công nghệ, thông số kỹ thuật máy móc, và kinh nghiệm sản xuất thực tế, có sự phê duyệt nội bộ. Sau đó, DNCX đăng ký định mức này với cơ quan hải quan quản lý trước khi thực hiện hợp đồng gia công. Nếu có thay đổi, cần thông báo và đăng ký điều chỉnh với hải quan.

- Quy trình thanh khoản hợp đồng gia công với cơ quan hải quan diễn ra như thế nào?

- Thanh khoản hợp đồng gia công là quá trình tổng hợp, đối chiếu số liệu nhập khẩu nguyên liệu, xuất khẩu sản phẩm, tình hình tồn kho và xử lý phế liệu, phế phẩm. DNCX thực hiện thanh khoản theo định kỳ hoặc khi kết thúc hợp đồng, nộp hồ sơ thanh khoản (báo cáo quyết toán, báo cáo sản xuất, xuất khẩu, tồn kho, xử lý phế liệu). Hải quan sẽ đối chiếu số liệu và xử lý chênh lệch nếu có.

Theo dõi tôi trên mạng xã hội:

Bài viết liên quan

.jpg)

Giới thiệu dịch vụ lắp đặt hệ thống camera đáp ứng 100% điều kiện giám sát hải quan

16/07/2026

Rủi ro và biện pháp phòng ngừa trong hoạt động hải quan của DNCX

16/07/2026

Quyết định 247/QĐ-TCHQ: Quy định chi tiết về giám sát hải quan DNCX

16/07/2026

Tại sao doanh nghiệp chế xuất (DNCX) cần dịch vụ hải quan chuyên nghiệp?

16/07/2026

Những lưu ý quan trọng về quản lý phế liệu, phế thải trong doanh nghiệp chế xuất EPE

31/07/2026